みなさん、こんにちは。

ファイナンシャルコンシェルジュのJunyaです。

今回は、前回の記事 住宅ローンのお得な借り方、返し方 に続いて、【住宅ローンの賢い金利の選び方!】について記事を書きました。

結論から言うと、今の低金利かであれば、どれを選んでも問題はありません。

ただ、それはあくまで今の金利が一生続けばということであり、今後住宅ローンの金利があがるかどうかは誰にもわかりません。そのような今後の金利の動向がご不安で、今の住宅ローンの選び方が間違ってないかどうかも含め、以下まとめておりますので読み進めて下さい。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

まずはじめに、皆様はどの金融機関の住宅ローンを組まれてますか?

そして、その銀行はあなたが調べ上げて、その結果借りたいと思っていた銀行でしょうか?

この答えについていいえと答える方が非常に多いです。実は多くの方は自分自身で金融機関を選んで組んでいないことがあります。

次に質問です。それでは誰が最初に住宅ローンを紹介したか覚えていますか?

そうです!

住宅ローンを最初に紹介したのは、あなたが家を建築又は販売(又は仲介)してくれた不動産屋が選んでいます。

そして、その中で一番多く紹介されるのが地方銀行(又は都市銀行)です。では何故銀行が多いかというと、不動産屋にとって非常に都合が良いからなのです。

不動産屋が銀行を紹介するメリットとして、

①事前審査の審査の精度が他よりも抜群に高く、本申込時に否認されるリスクが低いから

ローンを申込む際、事前審査というものがあるのですが、事前審査ではお客さんの収入や勤務先、個人情報を全て調べ上げます。事前審査で貸せるか貸せないかをほぼ判断するので、事前審査後の本申込時にローンが通らないといったことがあまりないのが実情です。

本申込時は契約締結後になる為、もし本申込が通らなかった場合に不動産屋もお客さんも甚大な被害に合うからなのです。

②審査のスピードが早い

収入、支出、勤務先、個人情報等どれも問題がないことが確認できれば2.3日で結果が出ることもあり、契約に早く繋ぎやすいからなのです。

③商品性がわかりやすい

銀行によって貸出金利や団体信用生命保険の保障内容が多少違うことはありますが、取扱規程については各行ともあまり変わらないことが多く、金融のプロではない不動産屋でも簡単に理解することができるため、お客さんに紹介しやすいというものです。

以上のことから、銀行で住宅ローンを選んでいる方が多いのは、不動産屋からの紹介が殆どだからです。

それでは次に住宅ローンの金利についてお話しします。

金利は大きく分けて3つです。

①固定金利選択型変動金利

②変動金利

③全期間固定金利(段階金利含む)

上記の金利の中で、一番多く取り扱っているのが①固定期間選択型です。

固定期間選択型とは、はじめて住宅ローンを組んだ際、最初に2、3、5、10、15、20年のどれかの期間を選びます。この期間は固定金利なので当初決めた金利から変わりません。

そして固定期間が終了後は、変動金利に変わりますが、再度固定金利を選ぶこともできます。

その時の金利は、固定期間終了後の金利となります。

また現在の住宅ローンは、その時の金利から更に△1.0~1.5%差し引く優遇措置を取る銀行が多いです。

次は②変動金利です。

変動金利は金利が変動するタイプのことを言います。固定金利と比べると金利が低いのが特徴です。金利は半年ごとに見直されるため、毎月の返済額が変わる可能性がありますが、変動金利には固定金利にはない条件なども設定されているため、特徴を前もって理解する必要があります。

住宅ローンで変動金利を選択した場合は、「金利が半年ごとに見直される」と前述しましたが、たとえ金利が変更されたとしても、返済額の見直しは5年に一回という決まりがあり、さらに返済額が増える場合は、従来の返済額の1.25倍の金額までと定められています。つまり、半年ごとに金利が見直されても、返済額が変更されるまでに、資金を準備することができます。

③全期間固定金利

文字通り、金利が全期間固定します。代表格なので、住宅金融支援機構のフラット35があります。

それではこの3つの金利を選ぶ際の注意点をお伝えします。

ケース1 金利が上がると予想できる場合

全期間固定金利が優位。

ケース2 金利が今と変わらず低金利だと予想できる場合

変動金利が優位。

ケース3 ここ数年の間金利が上がると予想し、固定期間終了後金利が下がると予想できる場合

固定期間選択型が優位。

それでは最後に、私の見解ですが、特に変動金利はオススメしていません。

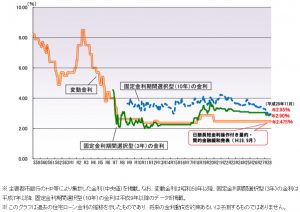

<変動金利の推移>

上記の通り、昭和58年の変動金利は8%台を推移していました。

そこから金利が下がってきているのですが、昭和58年というと35年前。

今の低金利から上がるか上がらないかは誰にも予測できませんが、当時と同じ水準にならないとも言い切れません。もし変動金利をお選びされる際は、まとまったお金があり、すぐに返済に回せる方はオススメですが、繰り上げ返済に充てる原資が無いかたですと、固定期間選択型や全期間固定金利をおすすめいたします。

これらの特徴や状況を踏まえて、住宅ローンの種類を選ばれてみては如何でしょう。

★★★★★★★★★★★★★★★★★★★★★★★★★★★★★★★★★★

保険の見直し、資産運用、住宅ローンのことで分からないことがあれば、

一人で悩まずに、まずは専門家にご相談下さい。

札幌のFP事務所×整理収納オフィス トータルライフコンシェルジュ

つみたてNISAやiDeCo、初心者でもできる資産運用方法や、保険の見直しポイントを無料で学べるマネーセミナー

詳細はこちらをクリック

初回無料の個別相談はこちらをクリック

お問合せ先:080-5594-2161、tlc.lo2019@gmail.com

★★★★★★★★★★★★★★★★★★★★★★★★★★★★★★★★★★